Fondssparen – Sind niedrige Kurse gut für mich?

Ein stattliches finanzielles Polster. Was braucht man eigentlich dafür? Den reichen Onkel oder die reiche Tante? Sollte man sich nicht drauf verlassen. Oder besser einen Plan? Dann kann man selbst aktiv werden. Zum Beispiel mit einem Fondssparplan! Denn: Auf Tagesgeldkonten und Sparbücher bekommst du kaum noch Zinsen. Es gibt aber clevere Alternativen: Zum Beispiel Investmentfonds. „Die sind doch viel zu unsicher!“, heißt es oft. Fakt ist: Wertschwankungen gibt es. Daher ist es wichtig, dass du dein Geld nicht kurzfristig, sondern langfristig anlegst. Wie du von fallenden Kursen sogar profitieren kannst und welche Vorteile das Fondssparen mit sich bringt, erfährst du in diesem Artikel.

Was ist ein Fonds?

Stell dir einen Fonds wie einen großen Geldtopf vor. Viele Anleger zahlen in den Fonds ein. Ein Fondsmanager verwaltet das Fonds-Vermögen und investiert das eingesammelte Geld in verschiedene Wertpapiere, zum Beispiel in Aktien oder Anleihen. Dabei behält er den aktuellen Aktien- und Anleihenmarkt immer im Auge, um jederzeit auf besondere Ereignisse reagieren zu können.

Es gibt unterschiedliche Investmentfonds, die sich in Bezug auf ihre Anlagestrategie unterscheiden. Die Auswahl ist groß, es gibt zum Beispiel:

- Aktienfonds, die in verschiedene Aktien investieren.

- Mischfonds, die eine Mischung aus verschiedenen Anlageklassen (zum Beispiel Aktien und Anleihen) bilden.

- Immobilienfonds, die in Grundstücke und Gebäude investieren.

- Rentenfonds, die sich ausschließlich oder überwiegend aus festverzinslichen Wertpapieren zusammensetzt.

- Dachfonds, bei denen nicht in einzelne Wertpapiere, sondern in viele verschiedene Wertpapierfonds veranlagt wird.

Was ist der Vorteil vom Fondssparen?

Fondsmanager

Du profitierst von einem Experten! Der Fondsmanager hat die Märkte immer im Blick. Das bedeutet, dass du nicht ständig die Börsenkurse verfolgen und selbst schnell entscheiden musst. Der Fondsmanager hat viel Erfahrung in einer ganz schön komplexen Materie. Dieses Wissen kannst du gewinnbringend für dich arbeiten lassen.

Geringe Einstiegssumme

Der Fondsmanager tätigt Investitionen, die du allein mit deinem vergleichsweise geringen Sparbetrag nicht leisten kannst. Dem Fondsmanager ist es möglich, Aktien oder Anleihen von vielen verschiedenen Unternehmen zu kaufen. Du beteiligst dich ganz einfach mit einem kleinen Betrag an einer insgesamt sehr großen Summe. Bei einem Fondssparplan bist du schon ab einem Betrag von 25 Euro je Sparplanausführung dabei. Das Gute: Den Sparrhythmus bestimmst du selbst!

Risikostreuung

Da ein Fonds in viele verschiedene Unternehmen investiert, wird das sogenannte Verlustrisiko gestreut. Trotzdem unterliegt ein Fonds Wertschwankungen. Das Risiko wird durch einen Fondssparplan allerdings reduziert. Warum? Du kaufst regelmäßig und immer zum aktuellen Kurs – egal, ob der Kurs gerade hoch oder niedrig ist. Das führt langfristig zu einem niedrigeren durchschnittlichen Kaufkurs.

Welchen Verlauf würdest du bevorzugen?

Wann ist eigentlich der richtige Zeitpunkt, mit einem Fondssparplan zu beginnen? Wie sieht der „optimale Verlauf“ aus?

In den Abbildungen siehst du drei Varianten, wie der Kurs eines Fonds verlaufen kann. In allen Beispielen wird angenommen, dass der Startkurs bei 48 Euro pro Anteil liegt. Du zahlst fünf Jahre lang jeden Monat 100 Euro in den Fonds ein und erhältst entsprechende Fondsanteile – die je nach aktuellem Wert variieren können. Die Summe, die du insgesamt aufwendest, beträgt also insgesamt 6.000 Euro. Bei welcher Geldanlage hast du am Ende das beste Ergebnis erzielt?

Ist doch ganz klar, oder?

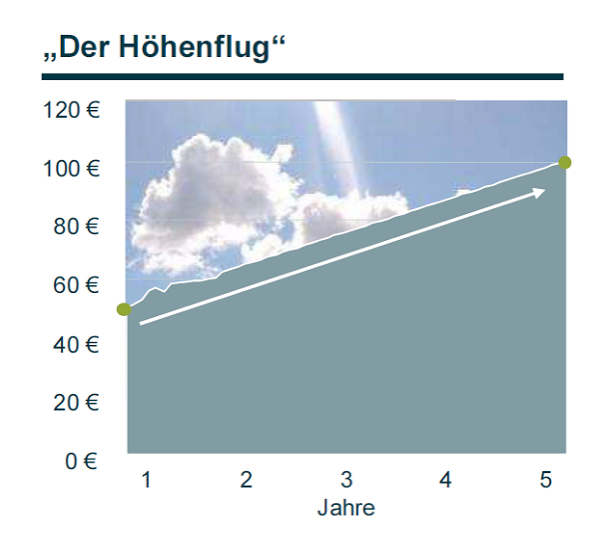

Schauen wir uns zunächst die erste Abbildung an: „Der Höhenflug“. In diesem Beispiel steigt der Kurs kontinuierlich von Monat zu Monat. Nach fünf Jahren hat dieser Fonds einen Kurs von 100 Euro. Das hört sich erstmal gut an, oder? Doch ist das der optimale Verlauf für deinen Fondssparplan? Du hast jeden Monat zu höheren Kursen eingekauft und dafür auch entsprechend weniger Fondsanteile erhalten:

Im ersten Monat bekommst du für deine 100 Euro Anlagesumme rund zwei Fondsanteile. Im dritten Jahr kosten die Anteile schon 75 Euro. So bekommst du für deine 100 Euro nur noch rund 1,25 Anteile. Im letzten Monat des fünften Jahres bekommst du schließlich nur noch 1 Fondsanteil, da der Kurs auf 100 Euro gestiegen ist. Ergebnis: Nach fünf Jahren hast du insgesamt 6.000 Euro eingezahlt und dafür 82 Anteile erhalten. Da ein Anteil jetzt im fünften Jahr 100 Euro wert ist, hast du ein Fondsvermögen von 8.200 Euro erwirtschaftet.

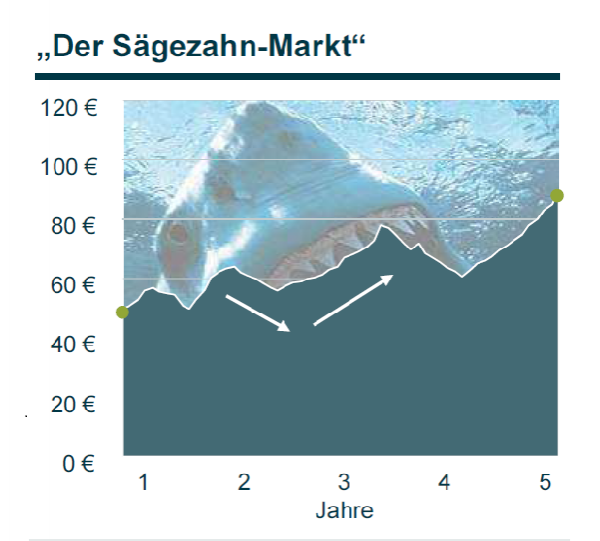

Beim „Sägezahn-Markt“ (Abbildung 2) kommt es während der Laufzeit zu Kursschwankungen. Daher erhältst du über die gesamte Laufzeit mal mehr und mal weniger Anteile pro Monat für deine Sparrate. Zum Ende des Anlagezeitraums von fünf Jahren steigt der Kurs auf 90 Euro. Das ergibt in diesem Beispiel 95 Anteile zu 90 Euro. So steht am Ende des 5-Jahres-Zeitraums ein Ergebnis in Höhe von 8.550 Euro.

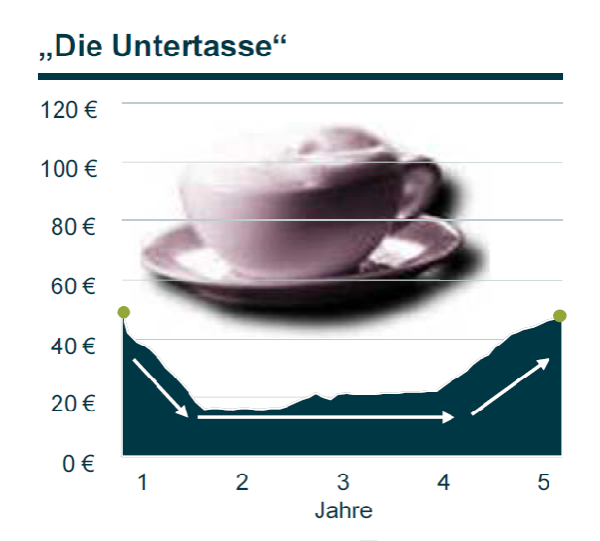

Der Kursverlauf in Abbildung 3 („Die Untertasse“) sieht auf den ersten Blick nicht günstig für dich aus. Der Kurs ist zwar schwankend, aber dauerhaft niedrig. Das führt dazu, dass du viele Anteile für deine monatlichen 100 Euro bekommst. So kannst du über die gesamte Laufzeit 250 Anteile sammeln, die zum Laufzeitende 48 Euro wert sind. Das ergibt insgesamt ein Ergebnis von 12.000 Euro.

Hättest du es gewusst?

Der Grund für diese hohe Gewinnspanne ist der sogenannte Cost-Average-Effekt. Du kaufst zu günstigen Kursen ein und erhältst somit mehr Fondsanteile. Steigen die Kurse, besitzt du viele Anteile, die jetzt mehr wert sind („Untertasse“). Das bedeutet, dass der Einstiegszeitpunkt für deinen Fondssparplan immer der richtige ist – wenn du eine langfristige Strategie verfolgst. Denn: Du solltest anhaltend niedrige Kurse dafür nutzen, um günstig Anteile zu kaufen und erst bei höheren Kursen aussteigen.

Der Ausstiegszeitpunkt ist aber genauso wichtig wie der Einstieg. Der Erfolg deines Fondssparplans hängt davon ab, wie hoch der Kurs des Fondsanteils am Ende des individuellen Anlagehorizonts ist. Ist dein durchschnittlicher Einstiegskurs also höher als dein Ausstiegskurs, würdest du einen Verlust verzeichnen. Daher empfehlen wir dir immer eine langfristige Strategie beim Fondssparen. Steige bei niedrigen Kursen möglichst nicht aus, sondern warte so lange, bis der Kurs wieder gestiegen ist.

Fazit: Warum sind Fondssparpläne eine sinnvolle Geldanlage?

Mit einem Fondssparplan investierst du clever in Wertpapiere. Der Fondsmanager streut das Fondsvermögen auf verschiedene Werte und verteilt somit das Risiko. Sollte der Kurs fallen, ist das zunächst gut für dich. Denn dann profitierst du vom Cost-Average-Effekt. Der Einstiegszeitpunkt ist daher immer richtig. Du solltest aber generell bei Wertpapieren eine langfristige Strategie verfolgen. Denn: Je länger du sparst, desto besser sind dank steigender Kurse deine Erfolgsaussichten auf eine wachsende Gewinnsumme.

Der Autor

Frederik Korsch

Social Media Manager

Ich entschuldige mich aufrichtig für diesen Kommentar! Aber ich teste einige Software zum Ruhm unseres Landes und ihr positives Ergebnis wird dazu beitragen, die Beziehungen Deutschlands im globalen Internet zu stärken. Ich möchte mich noch einmal aufrichtig entschuldigen und liebe Grüße :-)